「NISAはやめたほうがいいのは本当?」

「リスクが低いとはいえ結局損してしまうのでは?」

「毎月の貯金を投資に回すのはちょっと怖い…。」

NISAは政府が国民に投資を推進するために始まった少額投資非課税制度です。2024年1月からは新しいNISA制度がスタートし、これまで以上に大きな金額を長期にわたって投資できるようになりました。

一方で、NISAを活用した資産形成に興味があるものの「やめたほうがいい」という声が気になってなかなか始められない方も多いのではないでしょうか。

結論からいうと、NISAをやめたほうがいいというのは誤解です。今後多くの人にとって、資産を増やしたり守ったりするのに役立つでしょう。

そこでこの記事では、以下の内容を解説していきます。

- 新NISAの概要をおさらい

- NISAはやめたほうがいいと言われる理由

- NISAをやめたほうがいい人の特徴

- NISAを成功させる秘訣

- NISA口座の開設におすすめの証券会社

NISAを成功させる秘訣も紹介しているので、検討している方はぜひ最後までご覧ください。

新NISAをやめたほうがいいは誤解!概要をサクッと解説

まずは新NISAの概要をおさらいしておきましょう。

1.新NISAの概要をおさらい

NISAとは、投資で得た利益に税金がかからない資産形成の税制優遇制度のことです。

通常、株式や投資信託などの金融商品に投資すると受け取った利益に対して約20%の税金がかかります。

ところが、NISA口座で投資して得た利益は非課税となるため、お金を効率よく増やせます。

2024年以降の新NISAでは「つみたて投資枠」「成長投資枠」という2つの投資枠が設けられました。

以下に、つみたて投資枠と成長投資枠の特徴をまとめました。

| つみたて投資枠 | 成長投資枠 | ||

| 非課税期間 | 無期限 | ||

| 投資枠 | 年間投資上限額 | 120万円 | 240万円 |

| 最大利用可能額 | 1,800万円 (成長投資枠は最大1,200万円まで保有可能) | ||

| 制度の併用 | 同時併用可(同一金融機関のみ) | ||

| 対象商品 | 投資信託 | 上場株式・投資信託 | |

| 対象年齢 | 18歳以上 | ||

どちらも非課税期間は無期限ですが、つみたて投資枠の投資上限額が年間120万円であるのに対し、成長投資枠は年間240万円まで可能です。

また、投資できる商品も異なります。つみたて投資枠で購入できるのは投資信託のみですが、成長投資枠は株式にも投資できるので投資経験者向けと言えるでしょう。

2.新NISAをやめたほうがいいは誤解である理由

新NISAはやめたほうがいいという意見もありますが、投資は将来の資産形成のために欠かせません。

というのも今後もインフレは続いていくので、今1,000円で買える商品が将来は同じ値段で買えなくなる可能性が高いからです。

また、現在の円安進行がさらに加速すると、日本円だけを保有し続けるのはリスクがあるでしょう。

最近はSNS経由の投資詐欺が流行していることから「投資=危険」というイメージを持っている方もいるかもしれません。

しかし、投資で損をする人は、怪しい商品やリスクの高い商品を選んでしまっているケースがほとんどです。

NISAの商品は金融庁が安全だと認める厳選された商品ばかりなので、基本的に資産はプラスになることが期待できます。

NISAはやめたほうがいいと言われる理由5選

NISAはやめたほうがいいと言われる理由は以下の5つです。

- 元本割れの可能性がある

- 資産形成に時間がかかる

- 自由度が高く投資判断が難しい

- 年間の投資額に上限がある

- 購入できる商品が投資信託に限られる

NISAを始めるのが不安な方は、なぜやめたほうがいいと言われているのかを確認しておきましょう。

1.元本割れの可能性がある

NISAはやめたほうがいいと言われるのは、元本割れを起こす可能性があるからです。

そもそも、投資で確実に儲かる商品は存在しません。投資は常にリスクを伴い、損失が出ることもあります。

今後もバブル崩壊やリーマンショック、コロナショックのような金融危機が起こると、値下がりするタイミングが来るでしょう。また、価格変動により一時的に損失が出てしまう場合もあります。

2.資産形成に時間がかかる

資産形成に時間がかかることもNISAをやめたほうがいい理由の一つです。

NISAは長期投資による複利効果を利用してお金を増やしていく方法なので、数十年単位でコツコツとお金を積み立てる必要があります。

短期的に売買して利益を出したい方にNISA制度は不向きと言えるでしょう。

3.自由度が高く投資判断が難しい

NISAは自由度が高く投資判断が難しいとも言われています。

旧NISAは非課税保有期間が最長20年だったため、売却の区切りがつけやすい一面がありました。一方、新NISAは非課税期間が無期限のため自分で売却のタイミングを決めなければなりません。

投資の自由度が高くなった反面、投資初心者にも判断能力が求められるようになりました。

4.年間の投資額に上限がある

年間の投資額に上限があることも人によってはデメリットになります。

新NISAになり投資上限額は増えたものの、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までと上限が定められています。

上限を超えた場合、一般口座や特定口座といった課税口座を利用することになり、利益に対して約20%の税金がかかります。

そのため大きな金額を一度に投資したい方にとって、NISAはやめたほうがいいと言えるでしょう。

5.購入できる商品が投資信託に限られる

購入できる商品が投資信託に限られる点もやめたほうがいいと言われる理由の一つです。

NISAの商品は基本的に金融庁が定めた基準を満たした投資信託で運用を行います。

成長投資枠を利用すると株式やETF、REITにも投資できますが、毎月分配型の投資信託や取引が複雑なものは投資対象から除外されています。

そのため、投資の知識がある方にとってNISAは物足りなさを感じるかもしれません。

NISAをやめたほうがいい人の特徴3選

NISAをやめたほうがいい人の特徴は以下の3つです。

- 一時的な損失に耐えられない人

- 投資へ回すお金の余裕がない人

- 短期間で利益を出したい人

NISAを始める前に、自身がこれらの特徴に該当しないか確認しておきましょう。

1.一時的な損失に耐えられない人

一時的な損失に耐えられない人にはNISAをおすすめしません。値下がりに動揺して途中でやめてしまうと複利の恩恵を得られないからです。

価格変動が起こるのは当たり前だと理解し、損失が出ても焦って売却しないようにしましょう。投資の世界では自分のリスク許容度をあらかじめ理解しておくことが重要です。

リスク許容度とは、資産運用で損した場合どのくらいまでなら耐えられるかの度合いのことを指します。

一般的に以下に当てはまる方はリスク許容度は低いとされています。

- 収入・資産が少ない

- 年齢が高い

- 投資経験が少ない

ネットで検索すると無料のリスク許容度診断も出てくるので受けてみるのもよいでしょう。

2.投資へ回すお金の余裕がない人

NISAは毎月一定額を積み立てて運用するのが基本です。そのため、投資へ回すお金の余裕がない人にNISAはおすすめできません。生活費が足りなくなっては本末転倒だからです。

NISAは長期運用しても問題のない余剰資金で始めましょう。余剰資金が少ない場合は、まずは家計の見直しが必要です。

どうしてもNISAを始めたい場合は、毎月100円から始められる証券会社で少額から投資するのも一つの手段です。

3.短期間で利益を出したい人

短期間で大きな利益を出したい人にNISAは向きません。NISAは長期間運用すればするほど利益が出る仕組みになっているからです。

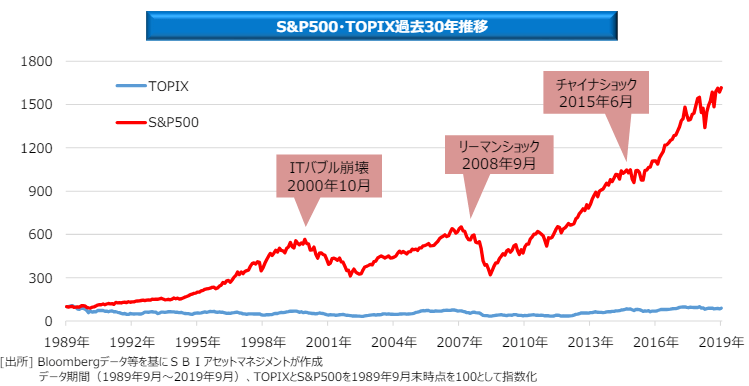

実際に、NISAのつみたて投資枠でよく売れている「eMAXIS Slim 米国株式(S&P500)」は運用スタートから2024年までの6年間で2.8倍値上がりしています。

さらに、株価指数・S&P500の過去30年間の推移を見ると約12倍に上昇。しかし、2~3年スパンではマイナスになっている期間もあります。

そのため、NISAは10年20年と長期間運用してこそ利益の増大が見込めるでしょう。

短期間で利益を得たい場合は、株式投資やFXのような投資の方がニーズに合っています。ただし、大きな損失が出る可能性があることを理解した上で投資しましょう。

NISAを成功させる秘訣3選

NISAを成功させる秘訣は以下の3つです。

- 長期的な目線で投資を続ける

- 無理のない金額で始める

- 商品数が豊富な金融機関を選ぶ

NISAで堅実に資産形成を行うためにもぜひ参考にしてください。

1.長期的な目線で投資を続ける

NISAで資産形成を行うには長期的目線で投資を続けることが大切です。

元本割れリスクを軽減するには目先の値動きに一喜一憂せず、数十年という長期スパンで投資を考えなければなりません。

金融庁のNISAガイドブックにも、5年よりも20年保有したほうが収益は安定すると記載があります。

毎月一定額をコツコツ投資すれば、結果的に平均的な価格で商品を購入できるので、安定的な資産形成につながるでしょう。

2.無理のない金額で始める

生活に支障のない金額で投資するのもNISAを成功させる秘訣の一つです。

車の購入費や教育費など近々使う予定のあるお金は投資に回さないようにしましょう。余剰資金がない場合は、生活費の見直しを行う方が先です。

また、目的を決めて投資することもNISAを長く続けるコツです。金融庁の積立投資シミュレーションを活用して、何年後にどれだけの金額が必要なのかを考えてから投資を始めましょう。

3.商品数が豊富な金融機関を選ぶ

金融機関によって取り扱っている商品が異なるため、どこでNISA口座を開設するかも重要です。

NISAを取り扱う金融機関は銀行・証券会社・保険会社など複数あります。なお、金融庁の審査にクリアしたつみたて投資枠の商品は約200本です。

金融機関を選ぶ際は投資したい銘柄があるかをチェックしましょう。

投資したい商品が決まっていない場合は、取扱商品数が多い金融機関を選ぶのがおすすめです。

以下に大手金融機関の取扱銘柄数をまとめました。

金融機関名 | つみたて投資枠 | 成長投資枠 | ||

|---|---|---|---|---|

| 投資信託 | 投資信託 | 株式 | ||

| 大手ネット証券 | 楽天証券 | 223本 | 1,153本 | 〇 |

| SBI証券 | 225本 | 1,194本 | 〇 | |

| マネックス証券 | 225本 | 1,142本 | 〇 | |

| 松井証券 | 230本 | 1,102本 | 〇 | |

| 大手総合証券 | 野村証券 | 20本 | 413本 | 〇 |

| 大和証券 | 36本 | 182本 | 〇 | |

| SMBC日興証券 | 149本 | 532本 | 〇 | |

| 大手銀行 | 三菱UFJ銀行 | 24本 | 378本 | × |

| みずほ銀行 | 14本 | 119本 | × | |

| ゆうちょ銀行 | 15本 | 58本 | × | |

表から分かるようにネット証券は他と比べて取扱銘柄数が多いので、特別な理由がなければ大手ネット証券を選択しましょう。

NISA口座の開設におすすめの証券会社

これからNISAを始めるなら商品数が豊富なネット証券がおすすめです。店舗の維持費や人件費がかからない分、手数料も安く抑えられます。

なかでもおすすめのネット証券は以下の2社です。

- 楽天証券

- SBI証券

どちらも口座開設数1,000万件を突破しており多くの方に選ばれています。ただ、NISA口座は一人につき1口座しか開設できないため、事前に金融機関を比較することが重要です。

ここでは2つの証券会社の特徴を解説しているので、ぜひ参考にしてください。

1.楽天証券

| 項目 | 内容 |

|---|---|

| 取引銘柄数(つみたて投資枠) | 223本 |

| 最低積立金額 | 100円~ |

| 積立方式 | 毎日・毎月 |

| 取引手数料 | 無料 |

| 決済クレカ | 楽天カード |

| 付与ポイント | 楽天ポイント |

| ポイント付与率 | 0.5~1% |

楽天証券は普段楽天グループのサービスを利用している方におすすめのネット証券です。

取引によって楽天ポイントが貯まることはもちろん、楽天市場や楽天カードの利用で貯まったポイントを投資に回すこともできます。

また、楽天証券のスマホアプリ「iSpeed」はデザインが工夫されており、投資初心者でも直感的な操作が可能です。

取引手数料は0円・口座も無料で作れるので、楽天サービスを利用していてNISAを検討している方は今すぐ下のボタンから申請しておきましょう。

\ 無料で開設・維持できる! /

2.SBI証券

| 項目 | 内容 |

| 取引銘柄数(つみたて投資枠) | 225本 |

|---|---|

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎週・毎月 |

| 取引手数料 | 無料 |

| 決済クレカ | 三井住友カード タカシマヤカード 東急カード アプラスカード UCSカード 大丸松坂屋カード オリコカード |

| 付与ポイント | Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

| ポイント付与率 | 0.5~5% |

SBI証券はネット証券の中でも最多の商品ラインナップを誇ります。

複数のポイントサービスに対応しており、普段貯めている手持ちのポイントで投資を始めることも可能です。

三井住友カードプラチナプリファードで積立をした場合、ポイント付与率は5%の高水準です。

また、成長投資枠では、9カ国の外国株式やETF(上場投資信託)、IPO(新規公開株)なども取り扱っているため、投資経験者のニーズにも対応しています。

なお、口座開設の手続きは最短5分で完了しますが、審査に時間がかかる場合もあります。そのため、忘れないうちに以下のボタンから申請だけすませておきましょう。

\ 手数料0円・豊富な商品から選べる! /

まとめ:NISAで長期投資をしよう!始めるならネット証券がおすすめ

NISAはやめたほうがいいという意見もありますが、長期的に取り組めば着実に資産を形成できます。

2024年からは新しいNISA制度がスタートし、投資上限額が引き上げられ、さらに得た利益が無期限で非課税となりました。

NISAを成功させる秘訣は、価格変動に一喜一憂せず無理のない金額でコツコツ積み立てを続けることです。

そして、NISA口座を開設する金融機関選びも大切です。投資したい商品が決まっていない場合は、取扱商品数が多いネット証券を選びましょう。

ネット証券の楽天証券やSBI証券は、店舗の維持費や人件費がかからない分、手数料が安く商品数も豊富なのでおすすめです。

コメント